Comprendre et calculer la prime d’activité

Comprendre et calculer la prime d’activité

Dans cet article, nous allons étudier le mode de calcul de la prime d’activité. Cette prime, prévue pour « inciter les travailleurs aux ressources modestes à exercer une activité »1 est un bon point de départ pour comprendre les mécanismes d’aides sociales, car son fonctionnement est relativement simple. Afin de convenir à différents publics, cet article contient trois niveaux de détails :

- une explication de principe pour ceux souhaitant seulement comprendre ;

- un détail des calculs pour les fans de chiffres ;

- des références juridiques pour approfondir, essentiellement en notes de bas de page.

Si vous n’êtes pas intéressé par l’une de ces parties, il suffit de passer ce que vous ne voulez pas voir. Les personnes souhaitant seulement comprendre comment la prime est calculée pour leur situation pourront lire l’article rapidement et surtout bien regarder les exemples, proposés pour faciliter la compréhension.

- Code de la sécurité sociale, Article L841–1.↩

Quelques généralités

Conditions d’obtention

La prime d’activité est soumise à des conditions d’octroi plutôt larges. Elle est versée par travailleur, mais dépend en grande partie des ressources du foyer1. Pour être considéré comme travailleur au sens de la prime d’activité, il convient de répondre aux critères suivants2 :

- être âgé de 18 ans révolus3 ;

- résider en France de manière stable et effective ;

- travailler, et donc percevoir un revenu tiré d’une activité professionnelle ;

- être de nationalité française, ou disposer d’une exception spécifique prévue par la loi4 ;

- ne pas cumuler son emploi avec tout autre statut tiré de sa qualité d’étudiant5 ;

- enfin, la prime d’activité n’est pas due aux travailleurs détachés temporairement6 en France.

Ces conditions sont cumulatives : le non-respect de l’une d’entre elles entraîne l’impossibilité de percevoir la prime d’activité.

Mode de calcul

Dans l’ensemble, le montant de la prime d’activité pour un mois donné () consiste en une différence, entre un montant forfaitaire — dépendant de la situation du foyer ainsi que des revenus de ses membres — et les revenus totaux du foyer8, notés :

Afin de lisser la prime d’activité pour les personnes ayant des revenus fluctuants, le montant de la prime dû au titre d’un mois correspond à la moyenne des montants calculés pour les trois mois précédents7 :

Pour simplifier, nous noterons par la suite , le montant d’un seul mois (ce qui correspond à la situation d’un travailleur ayant des revenus fixes).

- Un foyer est un ensemble de personne partageant une même déclaration fiscale. Il peut être constitué d’un seul membre.↩

- Code de la sécurité sociale, Article L842–1 et suivants.↩

- Un âge est dit « révolu » passé le jour de l’anniversaire ; par exemple, une personne née le 20 avril 2007 aura 18 ans révolus au 21 avril 2025.↩

- Code de la sécurité sociale, Article L842–2, 2°.↩

- Voir articles L124–1 du Code de l’éducation et L6211–1 du Code du travail pour le détail des personnes considérées étudiantes dans ce contexte.↩

- Code du travail, Article L1261–3.↩

- Code de la sécurité sociale, Article R843–1, I.↩

- Code de la sécurité sociale, Article L842–3.↩

Calcul du montant forfaitaire

Dans un premier temps, nous allons nous intéresser au montant forfaitaire. Ce dernier est calculé en deux temps : d’abord, calcul du montant forfaitaire « de base », noté , puis ajout à ce montant d’éventuelles bonifications individuelles et d’une fraction des revenus professionnels, pour chacun des travailleurs du foyer.

Montant forfaitaire de base

Le montant forfaitaire de base dépend d’un montant de référence, et d’un coefficient multiplicateur établi en fonction de la composition du foyer : avec le coefficient multiplicateur mentionné.

Cas général

Le montant de référence est fixé tous les ans par décret, autour du mois d’avril ; le dernier décret paru au moment où ces lignes sont écrites est le décret n° 2023–343 du 4 mai 2023 portant revalorisation du montant forfaitaire de la prime d’activité, fixant son montant à 595,25 € pour la période mai 2023 – avril 2024.

Le coefficient multiplicateur, quant à lui — et hors cas des personnes dites « isolés » dont nous parlerons ci-dessous — est égal à l’unité pour une personne seule et sans enfants. Il est ensuite majoré de 50 % dans les cas où le foyer est composé d’au moins deux personnes (typiquement, lorsque la personne est mariée ou pacsée)1. Le coefficient est enfin augmenté en fonction du nombre d’enfants à charge.

Les autres personnes à charge (au-delà les deux premières) majorent le taux de :

- 30 p.%2 pour toute personne à charge ;

- 40 p.% à partir de la troisième personne si ces trois personnes ont moins de 25 ans ;

Ainsi, les personnes rattachées au foyer mais qui ne sont plus des enfants n’ajoutent que 30 p.%. En général, retenez 30 p.% pour les deux premiers enfants, et 40 p.% ensuite, même s’il y a parfois des cas particuliers, qui nécessitent de prendre en compte le barème de 30 p.% au-delà de 2 personnes.

Le barème « isolé »

La prime d’activité est majorée pour les personnes dites isolées3, des taux particuliers sont alors applicables, et vont comme suit :

- le taux de base pour une personne isolée est de 128,412 %, au lieu de 100 % en temps normal ;

- puis, un coefficient de 42,804 p.% est appliqué pour toute personne à charge, qu’il s’agisse ou non d’un enfant.

Le tableau suivant résume les différentes valeurs de pour les cas courants, que la personne soit considérée isolée ou non :

| Nombre d’enfants | Personne seule | Couple |

|---|---|---|

| 0 | 1 | 1,5 |

| 1 | 1,712 | 1,8 |

| 2 | 2,14 | 2,1 |

| 3 | 2,568 | 2,5 |

| 4 | 2,996 | 2,9 |

| 5 | 3,424 | 3,3 |

| 6 | 3,852 | 3,7 |

Exemple : une famille avec trois enfants

Nous allons, pour tout l’article, illustrer la prime d’activité en considérant le cas d’une famille composée de deux personnes : la première gagne 1 500 € nets chaque mois, et la seconde 1 200 €. Trois enfants sont rattachés à leur foyer, et ces derniers ne touchent aucun revenu.

Le tableau établi précédemment permet de trouver , soit , qui sera notre point de départ pour la suite.

Bonifications individuelles

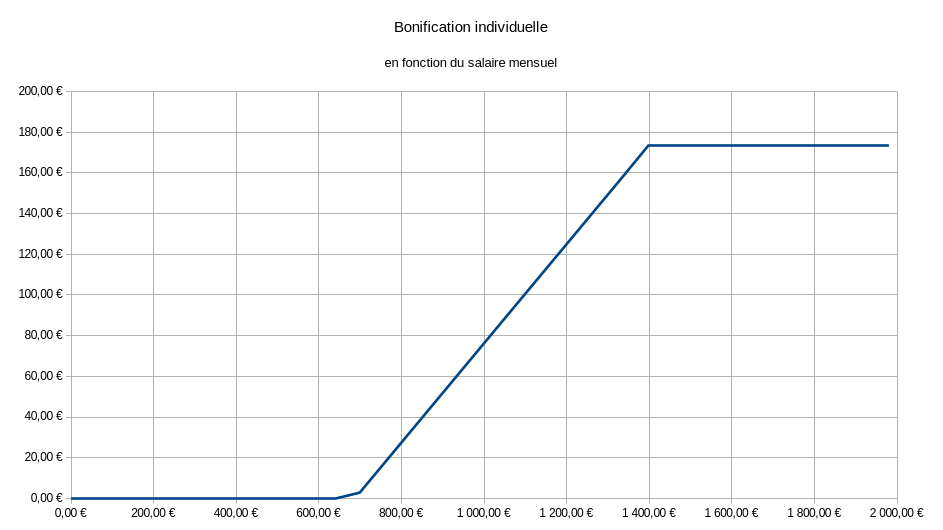

Pour chaque membre du foyer ayant un revenu professionnel, une bonification individuelle peut être versée. Cette bonification est d’autant plus importante que le salaire est important. La bonification s’exprime en pourcentage du montant forfaitaire de base et dépend des revenus perçus par rapport au SMIC horaire brut4 :

- en dessous de 59 SMICs (un demi SMIC mensuel), soit 687,35 €5 mensuels au premier semestre 2024, le montant de la bonification est nul ;

- au-dessus de 120 SMICs (un SMIC mensuel), soit 1 398 €, le montant est plafonné à 29,101 % de , soit 173,22 € ;

- entre 59 SMICs et 120 SMICs, la variation est linéaire.

Le graphique ci-dessous donne le montant de la bonification en fonction du salaire. Ce graphique prend en compte les données valables de janvier à avril 2024, tant pour le SMIC que pour le montant forfaitaire.

Variation linéaire

Afin d’obtenir le graphique ci-dessus, il convient de se baser sur la formule suivante, qui décrit l’évolution linéaire de la bonification individuelle6 :

Avec le salaire net de la personne concernée, et et deux coefficients variants en fonction de la valeur du SMIC horaire brut chaque année ainsi que du montant . Pour référence, vous trouverez ci-dessous les calculs pour trouver ces variables, ainsi que leurs valeurs pour le premier semestre 2024 :

Notez que ce dernier montant est simplement celui à partir duquel la bonification individuelle devient non-nulle. Nous avons ici introduit et , respectivement les revenus maximum et minimum de la zone de variation linéaire exprimés en SMIC (120 et 59), ainsi que , le taux de plafonnement de .

Multiples personnes

Lorsque plusieurs personnes dans le foyer disposent d’un revenu, la bonification doit être calculée pour chaque personne, puis chaque bonification est additionnée au montant forfaitaire majoré dépendant de la situation familiale, ce qui permet alors d’obtenir le montant forfaitaire dit « majoré », exprimé formellement comme ceci :

Dépendance au salaire

Avant de passer à la partie suivante concernant le calcul des ressources de foyer, il nous reste une étape importante sur le montant forfaitaire majoré, que nous avons laissé de côté jusqu’ici. Vous avez peut-être remarqué que le montant forfaitaire calculé à présent est très faible. En soustrayant les revenus à ce montant, peu de personnes seraient en mesure de toucher la prime d’activité.

La formule complète

Il faut rajouter au montant calculé une fraction du salaire individuel en même temps que l’ajout de la bonification7. Cette fraction s’élève aujourd’hui à 61 % ; elle change parfois de quelques points selon les gouvernements8 ; on obtient donc la formule finale du montant forfaitaire majoré :

Où est le salaire de la personne dont on a calculé la bonification précédemment. Seuls les revenus professionnels sont pris en compte ici, les aides diverses ne comptent pas pour la fraction du revenu individuel.

Reprenons notre exemple

Cette formule sera certainement plus claire avec un exemple : nous avions tout à l’heure calculé le montant forfaitaire pour notre famille ; continuons en calculant leurs bonifications individuelles :

- la personne touchant 1 500 € atteint le plafond, et bénéficiera donc de 173,22 € de bonification ;

- la personne touchant 1 200 € par mois aura une bonification de .

En faisant l’addition, on trouve le montant forfaitaire majoré :

- Code de la sécurité sociale, Article D843–1.↩

- Points de pourcentage, autrement dit, pour un couple avec un enfant, le taux est de , majoration de 50 % puis de 30 points sur la base unitaire.↩

- Est considérée comme isolée, au sens de l’article L. 842–7 du Code de la sécurité sociale, toute personne ne partageant pas ses ressources au sein d’un foyer et ayant à charge un ou plusieurs enfants ou ayant effectué une déclaration de grossesse.↩

- Code de la sécurité sociale, Article D843–2.↩

- Décret n° 2023–1216 du 20 décembre 2023 portant relèvement du salaire minimum de croissance.↩

- Cette formule est dérivée des textes réglementaires, et faite pour permettre une estimation simple.↩

- Code de la sécurité sociale, Article L842–3, 1°.↩

- La fraction en elle-même est fixée par décret simple et peut être trouvée à l’article D843–3 du Code de la sécurité sociale.↩

Détermination des ressources du foyer

Maintenant que nous avons calculé le montant forfaitaire, revenons sur le second terme de la formule initiale : les ressources du foyer. Rassurez-vous, ce second terme est globalement plus simple à calculer. Une manière simple d’identifier ces ressources est de commencer avec une déclaration d’impôts : toutes les ressources soumises à l’impôt sur le revenu comptent dans les ressources du foyer au sens de la prime d’activité1 ; en particulier, sont comptés2 :

- les revenus professionnels directs – nets – tirés d’une activité salariée ou non ;

- les revenus professionnels de remplacement, tels que les rémunérations perçues lors d’un arrêt maladie ou d’un accident de travail et les indemnités perçues à l’occasion des congés légaux de maternité, de paternité ou d’adoption3 ;

- l’aide légale ou conventionnelle aux salariés en chômage partiel ;

- les rémunérations perçues dans le cadre d’un contrat de volontariat dans la défense ou dans le cadre d’une action ayant pour objet l’adaptation à la vie active.

C’est tout ? Non, bien sûr : quelques exceptions sont de rigueur.

Les prestations et aides sociales

Les prestations sont sans doute la partie la plus compliquée : il en existe des dizaines, difficile donc de dresser une liste exhaustive de celles entrant en compte pour le calcul de la prime d’activité…

Nous allons ainsi traiter ici seulement de quelques cas courants, qui seront détaillés ci-dessous. Pour le reste des aides, il faut partir du principe qu’elles sont comptées en intégralité, sauf lorsqu’elles figurent parmi les exceptions listées à l’article R844–5 du Code de la sécurité sociale.

1) Aides au logement

Le principe est très simple : les aides au logement sont comptées en intégralité dans les ressources du foyer, pour tous les membres du foyer. Fait exception un cas relativement rare : si, dans le foyer, une personne bénéficie des Aides Personnalisées au Logement — tandis que le reste du foyer dispose d’un logement à titre gratuit – voir ci-dessous. Dans ce cas, les APL de la personne ne comptent pas dans le calcul de la prime d’activité si ces aides sont calculées sur les ressources propres de cette personne4.

2) Allocations destinées aux familles

Les allocations destinées aux familles sont traitées de manière plus complexe que les aides au logement ; pour faire simple, ces allocations sont divisées en trois morceaux :

- l’allocation de base5, touchée dès le premier enfant de moins de 3 ans et dont le montant dépend des ressources des membres du foyer. Cette allocation sociale n’est pas prise en compte dans les ressources du foyer lors du calcul de la prime d’activité ;

- les allocations familiales6, versées dès le deuxième enfant de moins de 20 ans à charge, indépendamment des ressources du foyer, qui ne sont pas non plus prises en compte pour la prime d’activité ;

- le complément familial7, versé à partir de trois enfants de moins de 21 ans à la charge du foyer lorsque ce dernier ne dépasse pas un plafond de revenus. Cette allocation complémentaire est comptée à hauteur de 41,65 % dans les ressources du foyer pour le calcul de la prime d’activité.

Le forfait logement

Nous avons mentionné ci-dessus, pour la prise en compte des APL, la possibilité pour un foyer de disposer d’un logement à titre gratuit. Dans ce cas, le logement est considéré comme un avantage, et est compté forfaitairement au titre des ressources. Cette condition inclut les propriétaires ayant remboursé leur prêt, et le forfait logement est calculé comme suit8 :

- pour une personne seule, 12 % du montant forfaitaire de référence , soit 71,43 € ;

- pour deux personnes, 16 % du montant forfaitaire de base calculé pour deux personnes (pour rappel, il est alors multiplié par un coefficient), soit 142,86 € ;

- au-delà, le forfait est plafonné à 16,5 % du montant forfaitaire calculé pour un foyer de trois personnes, soit 176,79 €.

Un logement pour notre famille

Pour reprendre notre exemple, la famille touche 32 400 € par an (ce qui est bien en dessous du plafond approximatif du complément familial, qui est de 51 300 € pour un couple), cette famille touche donc :

- des allocations familiales, et éventuellement des allocations de base, qui n’entrent pas dans le calcul ;

- le complément familial , à hauteur de 184,81 € par mois, comme en témoigne leur récépissé CAF ;

- nous admettrons aussi qu’ils bénéficient d’un logement à titre gratuit, évalué forfaitairement à 176,79 € dans leur cas (voir explications ci-dessus).

Leurs ressources sont alors égales à :

On calcule donc le montant de la prime d’activité en effectuant la différence entre le montant forfaitaire majoré et les ressources du foyer :

N’oubliez pas que le montant versé de la prime d’activité correspond à la moyenne de son montant calculé sur les trois derniers mois. Nous avons simplifié l’exemple ici en supposant que tous les revenus étaient fixes d’un mois à l’autre.

- Code de la sécurité sociale, Article L842–4, 5°. Code général des impôts, Article 12 et suivants.↩

- Code de la sécurité sociale, Article R844–1.↩

- La liste complète de ces revenus de remplacement peut être trouvée à l’article R844–2 du Code de la sécurité sociale.↩

- L’explication exacte – mais plus obscure – est donnée à l’article R844–4 du Code de la sécurité sociale.↩

- Code de la sécurité sociale, Article L531–1 et suivants.↩

- Code de la sécurité sociale, Article L521–1 et suivants.↩

- Code de la sécurité sociale, Article L522–1 et suivants.↩

- Code de la sécurité sociale, Article R844–3.↩

Voilà qui conclut notre excursion en territoire des aides sociales. Pour vérifier nos calculs, il est possible d’utiliser le simulateur de la CAF. Pour notre famille d’exemple, ce dernier nous donne un montant de 480 €. La CAF arrondissant à l’euro supérieur, notre calcul est exact ! Attention, toutefois, si vous faites la simulation : n’oubliez pas que les montants mentionnés dans cet article changent régulièrement, il faut donc tout reprendre pour parvenir à égaler la CAF. Par ailleurs, si vous souhaitez approfondir le sujet des aides sociales, ou de la prime d’activité en particulier, vous trouverez ci-dessous quelques références à consulter :

- comme source primaire, le code de la sécurité sociale bien évidemment, en particulier les articles L841–1 à L847–1, R842–1 à R848–1 et D843–1 à D848–5 pour la prime d’activité ;

- chez LGDJ, le livre Droit de l’aide et de l’action sociales de Michel Borgetto et Robert Lafore (ISBN : 978–2-275–09300–0) ;

- pour des données statistiques, les publications « Prime d’activité conjoncture » de la section Recherche et statistiques de la Caisse Nationale des Allocations Familiales (CNAF).