Introduction

En France au 21ème siècle, les inégalités de revenus entre hommes et femmes sont encore très marquées, encore plus quand ils vivent en couple : trois femmes sur quatre gagnent moins que leur conjoint et en moyenne les femmes perçoivent un revenu inférieur de 42% à celui de leur conjoint1. Au-delà du revenu, l’inégalité patrimoniale entre hommes et femmes est de 16% en 2015. En cas de séparation du couple, la perte de niveau de vie directement imputable à la rupture est de l’ordre de 20 % pour les femmes et de 3 % pour les hommes. Toutes ces statistiques sont rappelées et les mécanismes sous-jacents expliqués dans un épisode du toujours chouette podcast Les couilles sur la table de Victoire Tuaillon, produit par Binge Audio et publié le 23 avril 2020. Ce podcast intitulé Le patrimoine, enjeu capital (et qui s’écoute ici https://www.binge.audio/le-patrimoine-enjeu-capital/), met en avant, par un entretien, les travaux de deux sociologues, Céline Bessière, professeure de sociologie à l’Université Paris Dauphine et Sybille Gollac chercheuse au CNRS, qui ont publié cette année le livre Le Genre du Capital aux éditions La Découverte2.

En fin d’épisode, l’animatrice Victoire Tuaillon et ses invitées essayent de répondre à la question suivante : en attendant le grand soir, que pouvons-nous faire à l’échelle de nos foyers pour réduire ces inégalités de patrimoine ? En particulier, comment sortir de la méthode qui consiste à ce que chaque conjoint participe autant aux dépenses du foyer ? En effet, si les femmes sont en moyenne moins rémunérées de 42% que leur conjoint, est-ce que cette approche est juste ? Que signifie-t-elle pour l’épargne, les économies des conjoints ? Dans l’épisode, deux méthodes alternatives sont suggérées. La première consiste à répartir les dépenses en proportions égales aux revenus de chaque membre du couple. La seconde consiste à faire en sorte que les deux membres du couple épargnent autant chaque mois.

La parution de ce podcast est l’occasion d’explorer ces deux méthodes de répartitions des dépenses (et donc de l’épargne) alternatives à la pratique courante. Je présente d’abord chaque méthode et sa mise en pratique, puis compare les trois méthodes en seconde partie.

Mise en pratique de trois méthodes de répartition des dépenses

Dans cette partie, nous allons présenter trois méthodes pour répartir les dépenses du foyer au sein du couple. La première méthode, consiste simplement à diviser en deux les dépenses du foyer. La seconde, à contribuer également, en proportion aux revenus de chaque conjoint. La troisième de contribuer de façon à ce qu’il reste, une fois les dépenses payées, les mêmes économies aux deux conjoints.

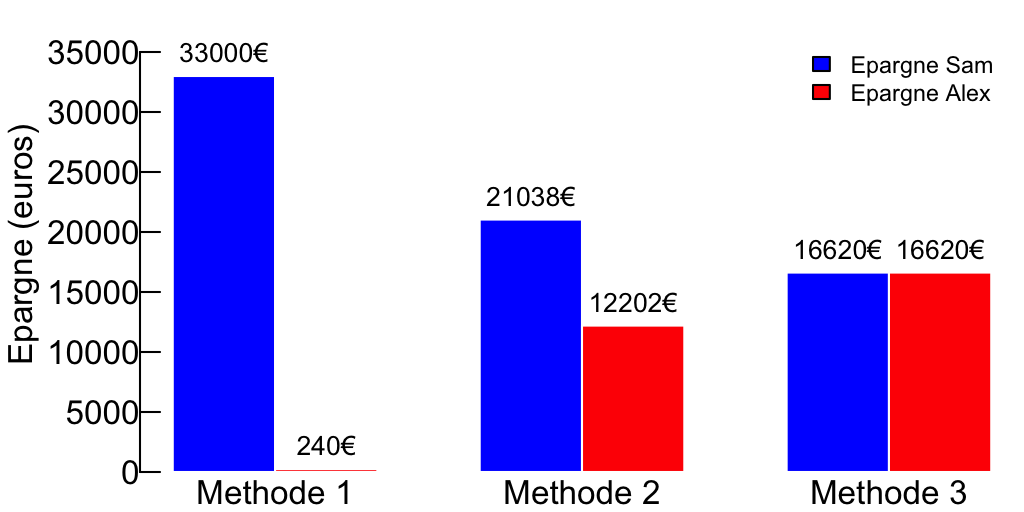

Le graphique ci-dessous présente, pour chaque méthode, l’épargne réalisée par chaque conjoint au bout de 5 ans, si Sam gagne 1300€ par mois, Alex 754€ par mois et que les dépenses du foyer s’élèvent à 1500€.

L’annexe détaille ces résultats dans trois études de cas.

Nous allons dans la suite de cette partie nous placer dans le foyer fictif d’un couple composé d’Alex et de Sam, qui ne touchent pas les mêmes revenus. Les dépenses du foyer s’élèvent à 1500€ par mois et Sam a un revenu de 1800€. Nous allons explorer la répartition des dépenses et l’épargne pour chacune des trois méthodes en faisant varier les revenus d’Alex entre 800 et 2500€ par mois.

Méthode 1 : Pratique courante : chacun contribue autant aux dépenses

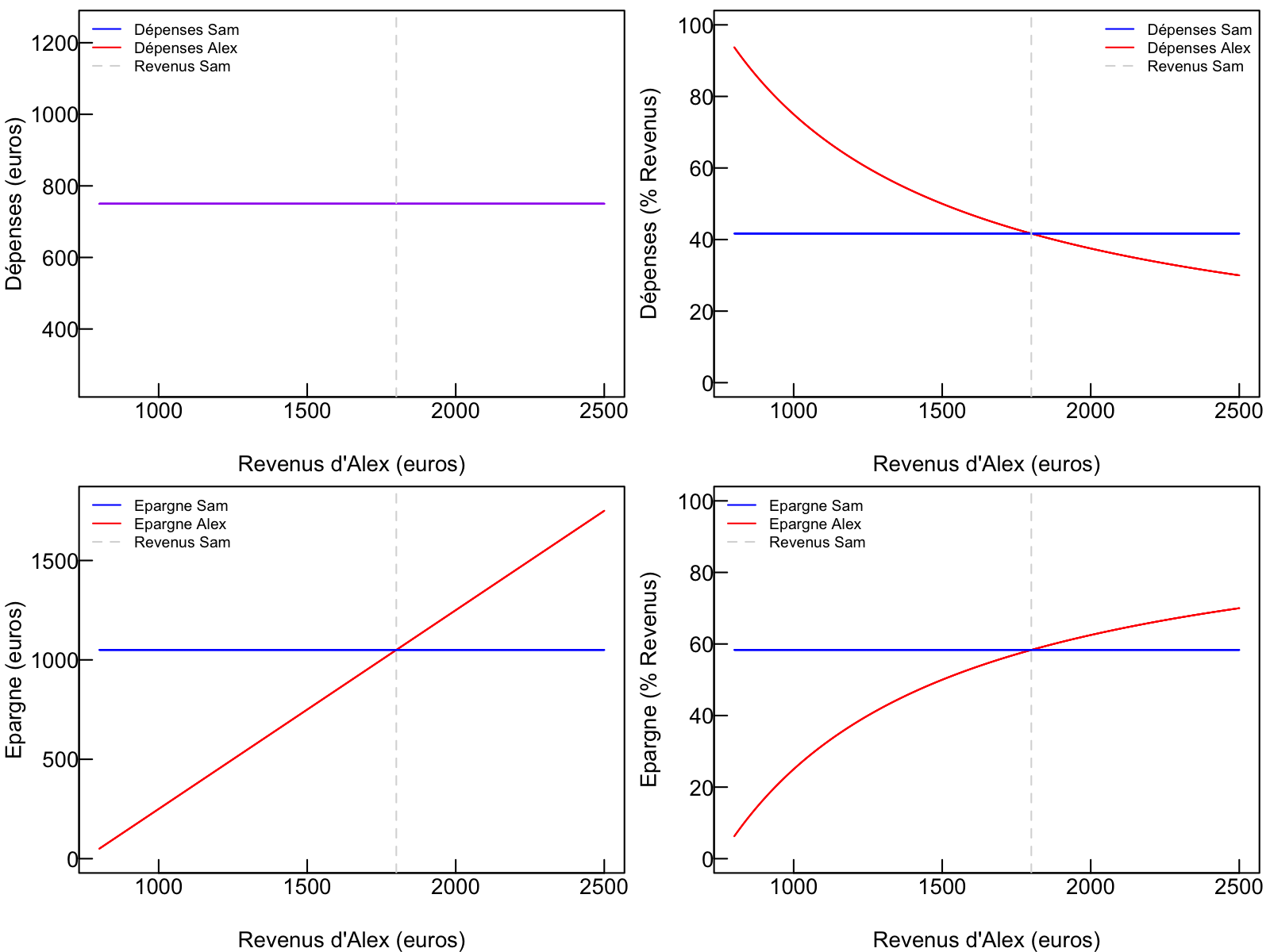

La pratique courante consiste à diviser en deux les dépenses du couple. Autrement dit, si les dépenses du foyer s’élèvent à 1500€ par mois, chacun paye € par mois. C’est un modèle qui se veut égalitaire sur la base des contributions mais qui, en cas de forte inégalité entre les revenus d’Alex et Sam, entraînera de fortes disparités en proportion des revenus et pour l’épargne en fin de mois. Quand Alex a un faible revenu, l’essentiel de celui-ci passe dans les dépenses et il ne reste plus rien à la fin de mois, quand Sam a une épargne qui s’élève à 1050€ par mois, soit 58% de son salaire (voir les graphiques ci-dessous).

Méthode 2 : Chacun contribue selon un même pourcentage de ses revenus

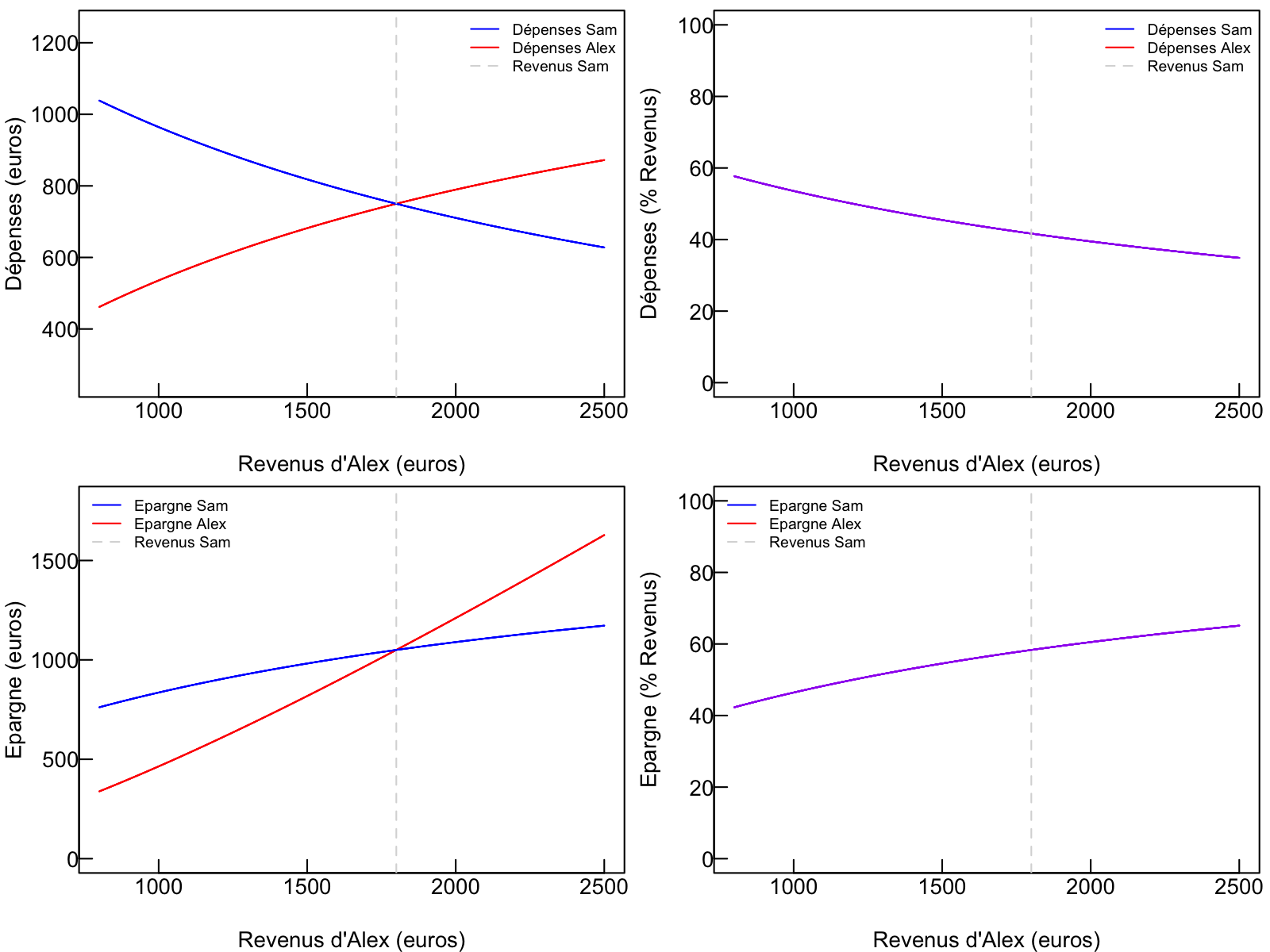

Cette solution consiste à définir à quelle hauteur chaque membre du couple contribue aux dépenses en définissant un pourcentage des revenus commun à Alex et Sam.

Prenons un exemple concret : les dépenses du foyer sont toujours de 1500 euros, les revenus mensuels de Sam de 1800 euros et posons qu’Alex a un revenu de 1200 euros. Chacun devra contribuer à hauteur de 50% de son salaire pour payer les dépenses, ce qui représente 900 euros pour Sam et 600 euros pour Alex.

Cette méthode fait en sorte qu’en proportion de ses revenus, chacun contribue autant aux dépenses du foyer et épargne autant que son conjoint. Il existe cependant toujours des disparités dans les économies mises de côté chaque mois, ce qui nous amène à la troisième méthode.

Comment calculer le pourcentage à appliquer en fonction de vos revenus et dépenses ? La formule à utiliser est la suivante, avec le pourcentage à appliquer aux revenus d’Alex et Sam :

avec les dépenses du foyer, le revenu d’Alex et le revenu de Sam. Ainsi, Alex contribuera à hauteur de euros, et Sam à hauteur de euros. Dans l’exemple précédent, les dépenses du foyer étaient de euros, les revenus mensuels de Sam de euros et Alex a un revenu de euros. Chacun devra contribuer à hauteur de soit 50% de son salaire, ce qui représente bien 900 euros pour Sam et 600 euros pour Alex.

Les graphiques ci-dessous montrent comment varient les dépenses et l’épargne du couple en fonction des revenus d’Alex :

Méthode 3 : Chacun contribue de façon à épargner autant

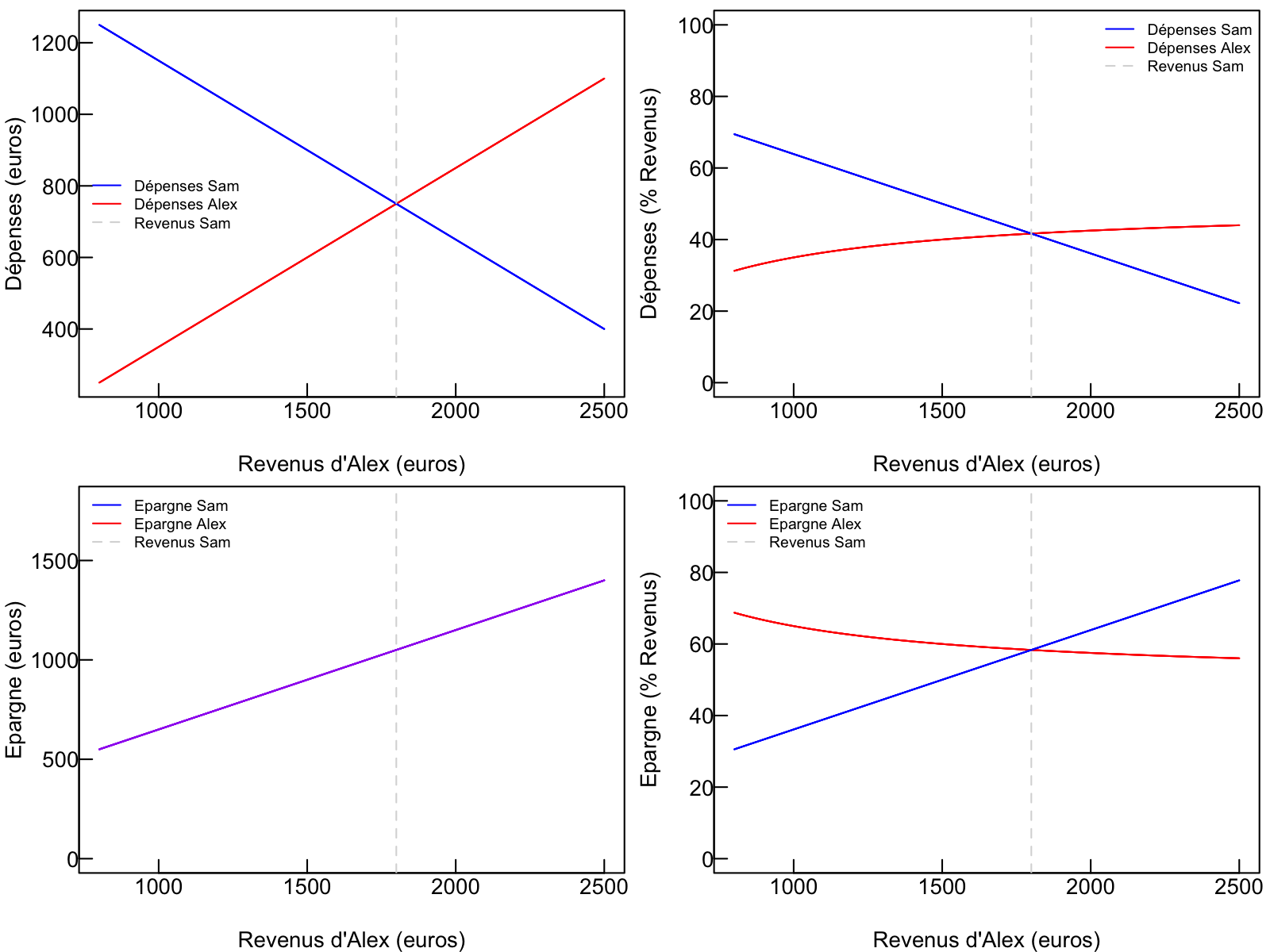

Cette troisième méthode fait en sorte que les deux membres du foyer épargnent autant, quels que soient les revenus de l’un ou de l’autre. Cela revient à ajouter tous les revenus du foyer dans un pot commun (en pratique, un compte courant par exemple), payer les dépenses mutuelles avec ce pot commun et ce qui reste est partagé en parts égales entre Alex et Sam. Avec cette méthode, très simple à mettre en place et qui ne requiert pas de savants calculs, il faut que le conjoint gagnant le plus accepte de contribuer plus que l’autre (sur les graphiques ci-dessous, on peut voir que Sam contribue à hauteur de 70% de ses revenus aux dépenses du foyer si Alex gagne 800€ par mois – Alex contribue à hauteur de 30% de ses revenus dans ce cas-là).

En pratique, chacun va épargner

euros chaque mois, avec les dépenses du foyer, le revenu d’Alex et le revenu de Sam.

Prenons là encore un exemple : les dépenses du foyer sont toujours de euros, les revenus mensuels de Sam de euros et posons qu’Alex a un revenu de euros. L’épargne va représenter euros chacun. Dans cet exemple, Sam contribuera donc à hauteur de euros (58% de ses revenus) et Alex à hauteur de euros, soit 37,5% de ses revenus.

Mise en pratique des méthodes 2 et 3

Dans la vraie vie, il est probable que soit Alex soit Sam n’ait pas un revenu constant : avec l’uberisation du marché du travail, le recours à la contractualisation ou au CDD dans, respectivement la fonction publique et le privé, les revenus d’un foyer sont souvent instables. Il se peut aussi, qu’en raison d’une histoire antérieure au couple, Alex et/ou Sam ait un prêt étudiant, une pension alimentaire à verser, … soit des dépenses qui peuvent être considérées comme externes au foyer. Les méthodes 2 et 3 permettent de répondre à ces problématiques très simplement. Quand les revenus ne sont pas réguliers, il suffit de recalculer ce qui est versé à chaque fois que le revenu d’Alex ou Sam change. S’il y a des prêts ou des pensions qui ne concernent pas le foyer, il suffit qu’Alex ou Sam retire ces montants de ses revenus avant d’appliquer les formules données.

Annexe : comparaison des méthodes

Nous allons maintenant comparer ces trois méthodes pour les dépenses et l’épargne cumulées pendant 5 ans, en fonction des revenus d’Alex et Sam. Nous allons nous intéresser à trois exemples, dans lesquels Alex gagne toujours 42% de moins que Sam, en accord avec la (triste) moyenne nationale entre revenus des hommes et des femmes en couple.

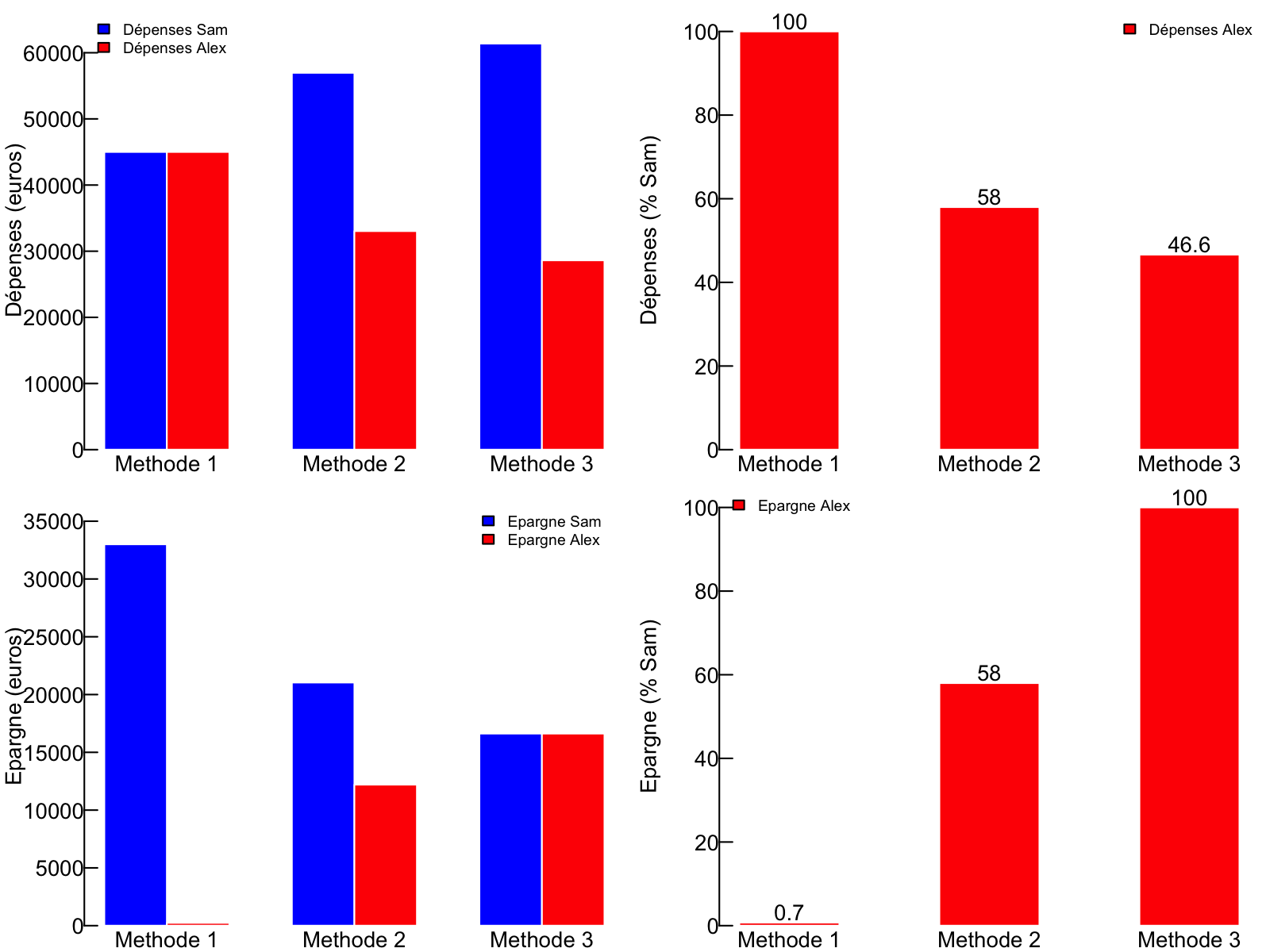

Premier exemple : Sam et Alex gagnent chacun moins que les dépenses du foyer

Les dépenses sont toujours de 1500€, Sam gagne 1300€ et Alex 754€. Dans ce cas, au bout de 5 ans, Alex a épargné moins de 1% de ce que Sam a épargné sur la période si le couple suit la première méthode, tout en contribuant à même hauteur aux dépenses ! L’épargne d’Alex est de 240€ au terme des 5 ans, contre 33 000€ pour Sam ! La seconde méthode permet de réduire l’inégalité fortement, Alex peut maintenant épargner 58% de ce qu’a épargné Sam sur les cinq années, soit 12 202€ contre 21 038€. La troisième méthode, en "socialisant" les dépenses du foyer, permet d’obtenir une épargne rigoureusement identique pour Alex et Sam.

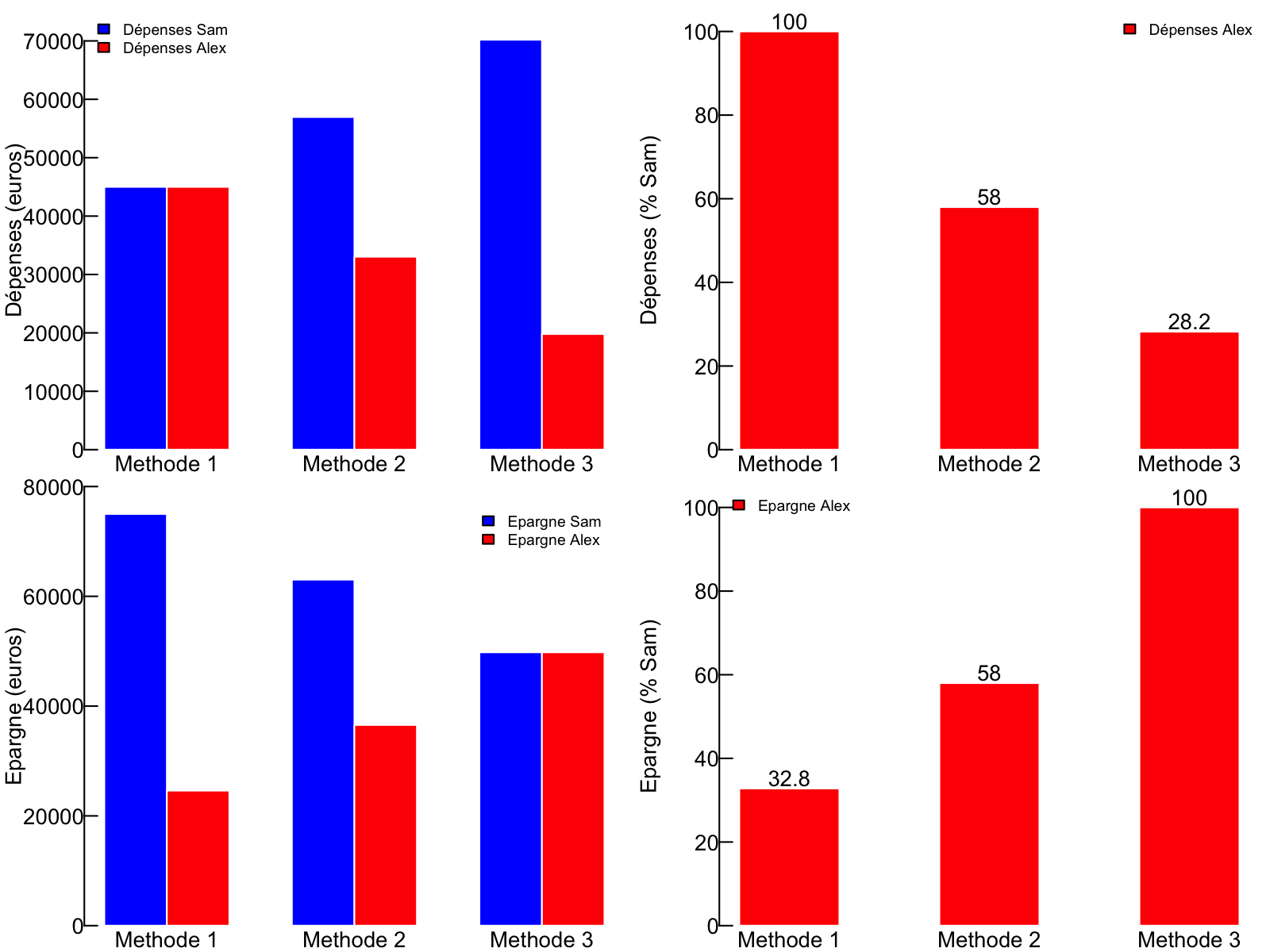

Second exemple : Sam gagne plus que les dépenses totales du foyer, Alex moins

Les dépenses sont toujours de 1500€, Sam gagne 2000€ et Alex 1160€.

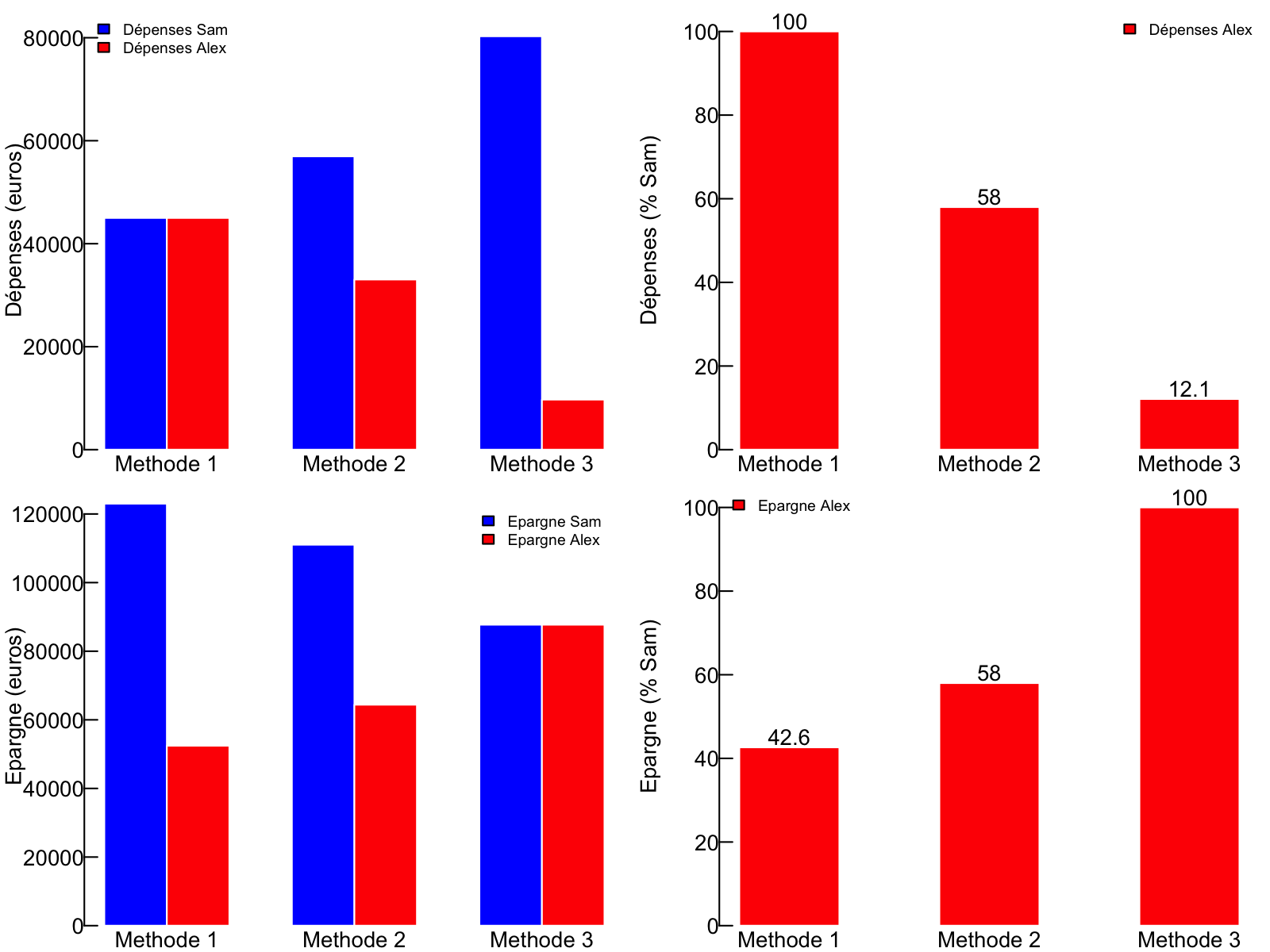

Troisième exemple : Sam et Alex gagnent chacun plus que les dépenses du foyer

Les dépenses sont toujours de 1500€, Sam gagne 2800€ et Alex 1624€.

Comparaison des méthodes

Les mêmes tendances sont observées dans les trois études de cas mais on constate que l’accroissement des revenus du couple permet de réduire les inégalités. C’est quand un des membres du couple est très précaire que l’inégalité en terme d’épargne est la plus forte. La méthode 2 reflète pour les 3 études de cas l’écart de salaire initial (de 42%, conformément à la moyenne nationale des couples hétérosexuels), quel que soit le niveau de richesse du couple. La troisième méthode assure à chaque conjoint une épargne, au prix de "socialiser" les dépenses (c’est à dire de contribuer plus en proportion de son revenu si l’on est plus riche). Dans tous les cas, les méthodes alternatives 2 et 3 proposées ici permettent de réduire fortement les inégalités de patrimoine liées aux différences de revenus au sein du couple.

Conclusion

L’idée de ce billet n’est pas de juger l’usage de la première méthode au sein du foyer des lecteurs et lectrices. Il est plutôt de donner quelques éléments pratiques et quelques observations pour pouvoir discuter de la mise en pratique de méthodes de répartition des dépenses alternatives à la plus courante. Cela pour permettre de diminuer les inégalités de revenus, de patrimoine entre hommes et femmes vivant en couple, ces dernières pouvant engendrer de la pauvreté lors de la séparation des conjoints ou du décès du plus riche si le couple n’est pas marié. Ces méthodes alternatives peuvent aussi permettre de discuter et d’intégrer le coût du travail domestique au sein du foyer – un des mécanismes expliquant les disparités de revenus entre hommes et femmes. Si la troisième méthode demande moins d’organisation et de calculs, elle s’applique par contre difficilement à des couples récemment formés ou à une colocation, contrairement à la seconde, probablement plus facile à suggérer dans de telles conditions.

S’il est probable qu’en réalité (contrairement à ce qui est formalisé dans la méthode 1) dans un couple avec de fortes inégalités de revenus, le conjoint le plus riche va couvrir plus de dépenses liées au foyer, cela n’implique pas que le conjoint le plus pauvre (qui peut-être participe moins aux dépenses) ose s’accorder une épargne (parce qu’il ou elle contribue déjà moins aux dépenses). Ainsi, expliciter et s’accorder sur le schéma utilisé permet au conjoint le plus pauvre de ne pas culpabiliser à faire des économies malgré des revenus faibles.

Et vous, avez-vous d’autres méthodes à partager qui pourraient répondre de façon juste à cette problématique très importante ?